Det hettar till kring CSRD, det nya EU-direktivet för hållbarhetsrapportering. EU-kommissionen har redan föreslagit en rad lättnader och fram till den 7 juli får allmänheten lämna in synpunkter. Här kommer en liten uppdatering som förklarar vad det kan komma att bli för förändringar inför implementeringen.

Målet med CSRD är att likställa rapportering av sociala och miljömässiga aspekter med de finansiella, vilket gör att många organisationer har mycket att styra upp. Men samtidigt blir det också så mycket tydligare vilka företag som faktiskt arbetar med hållbarhetsfrågorna på riktigt.

Vilka förändringar har kommissionen föreslagit?

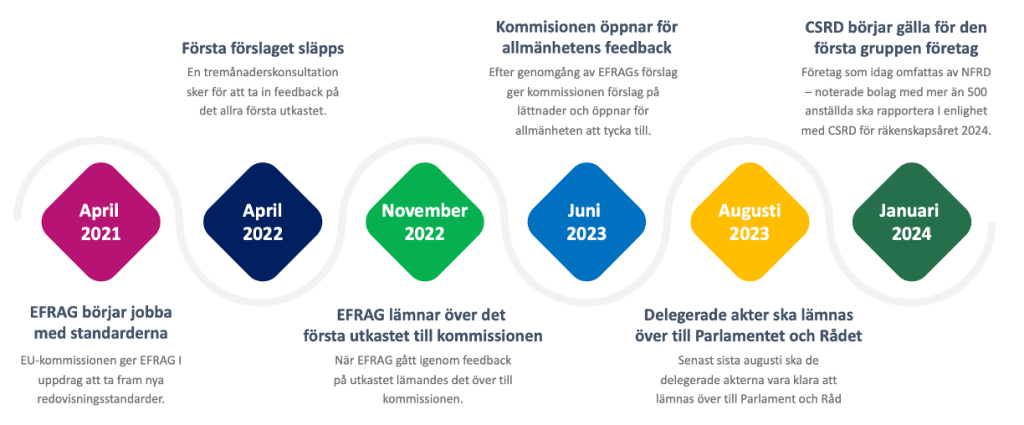

I november 2022 lämnade EFRAG (European Financial Reporting Advisory Group) över det första utkastet av standarder till EU-kommissionen. Mellan den 6 juni och 7 juli får nu allmänheten tycka till. När kommissionen har sett över den feedback som kommit in kommer de att färdigställa standarderna som delegerade akter och överlämna dem till Europaparlamentet och rådet för granskning.

Lättnader som finns med i dagens förslag är bland annat:

- I EFRAGs förslag från november 2022 var ESRS E1 (klimatförändringar) och ESRS S1 (egna medarbetare) obligatoriska, S1 endast för företag med mer än 750 anställda. Kommissionen föreslår att dessa inte ska vara obligatoriska om de inte prioriteras i väsentlighetsanalysen.

- Företag med mindre än 750 medarbetare får längre tid på sig att förbereda sig. Förslaget innebär att de exempelvis inte behöver rapportera växthusgaser i scope 3 första året.

- Även för företag med mer än 750 medarbetare finns en del lättnader, såsom möjligheten att utelämna förväntade ekonomiska effekter relaterade till icke-klimatrelaterade miljöfrågor (föroreningar, vatten, biologisk mångfald och resursanvändning.

Förberedelser i närtid

Vi har egentligen två rekommendationer till alla våra kunder:

- Gör en GAP-analys för att reda ut vilka luckor ni behöver täppa igen för att leva upp till CSRD.

- Gör en dubbel väsentlighetsanalys. Den är hjärtat i rapporteringen och innebär att du inte bara ska identifiera vilken påverkan företaget har på planet och människa, utan också på hur företaget påverkas av det som händer i omvärlden.

Tidplan

Implementeringen sker därefter stegvis:

- Räkenskapsår 2025: Företag som uppfyller två av följande: minst 250 anställda, 40 MEuro i omsättning och 20 MEuro i balansomslutning.

- Räkenskapsår 2026: Noterade små och medelstora företag, små och så kallade icke-komplexa kreditinstitut och captive-bolag för försäkring, samt företag utanför EU som har minst ett dotterbolag i EU som omsätter minst 150 MEuro.

- Räkenskapsår 2028: Mikroföretag, det vill säga företag med färre än 10 anställda, får anstånd till räkenskapsår 2028.