Hela idén med EU Green Deal är att stärka konkurrenskraften för europeiska företag med hjälp av hållbarhet. För att få alla företag att arbeta på samma sätt duggar det därför tätt av nya direktiv från EU. Gemensamt för många av dem är att de inte är klara, samtidigt som de ska sjösättas inom kort. Det gör det svårt att hålla koll på vad som gäller. Vi gör vad vi kan för att hålla våra kunder uppdaterade, så här kommer en liten uppdatering av Corporate Sustainability Reporting Directive (CSRD).

Nytt från oktober 2023

EU-kommissionens ordförande, Ursula von der Leyen har åtagit sig att lätta upp rapporteringskraven, inte minst för små och medelstora företag. Det betyder att det fortfarande sker ändringar i vilka som omfattas och när det kommer att ske. Även gränsen för när ett företag anses vara ”stort” har justerats. Den 23 oktober var i alla fall sista dagen att invända mot det nya ESRS-standarderna, som ligger till grund för CSRD, vilket är en milstolpe. Förhoppningsvis kommer CSRD att vara mindre av ett rörligt mål framöver. Två nya verktyg är också på väg för att bidra till en enklare implementering av CSRD; dels en Q&A-plattform, dels ett exceldokument med 1 178 datapunkter där man får information om vilka som är obligatoriska etc.

Vad betyder allt det här för mig?

Det kan vara så att du inte längre räknas som ett stort företag. Se tröskelvärderna under rubriken Tidplan nedan. Om företaget nått upp till två av de tre gränsvärdena de senaste två åren, räknas det som ett stort företag. Onoterade företag som definieras som små och medelstora företag kommer inte alls att behöva rapportera i enlighet med de ESRS-standarder som är framtagna. EU är däremot noga med att poängtera att SME-bolag behöver inkluderas på ”rimligt sätt”. Hur och när är ännu oklart. Vår rekommendation till alla bolag är att snegla på GRI-standarderna och börja rapportera för att förbereda sig.

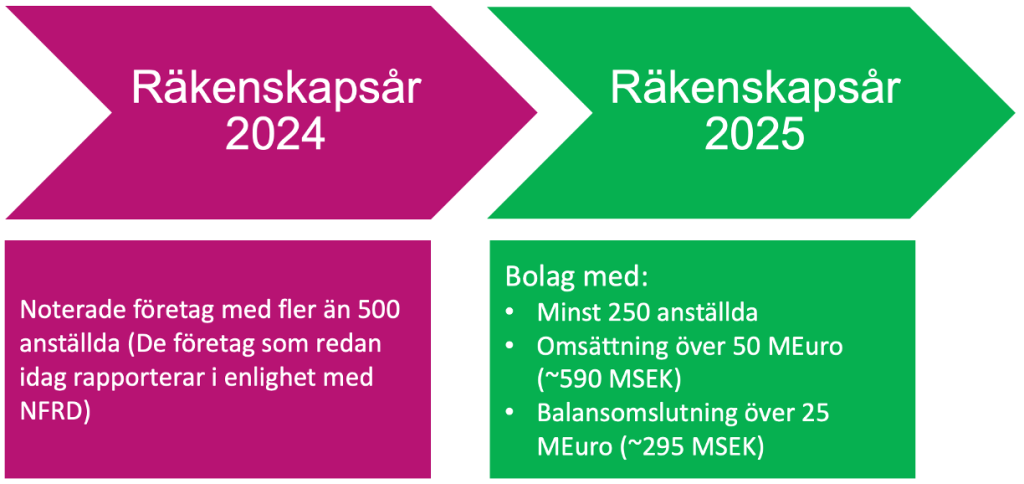

Tidplanen för CSRD/ESRS

Tidplanen på lång sikt är fortfarande under utredning, så vi nöjer oss med de första två grupperna. Därefter kommer noterade små och medelstora företag, finansiella institut, företag utanför EU men med verksamhet i EU samt enklare ramverk för små och medelstora företag, men när och hur är som sagt flytande.

Den första gruppen kommer således att rapportera i enlighet med CSRD för första gången under 2025, för räkenskapsår 2024.

Känner du dig osäker på vad som gäller? Hör av dig!

Läs gärna mer här:

Commission work programme 2024

EFRAG welcomes the final adoption of the ESRS by the European institutions

EFRAG – GRI joint statement of interoperability

Rapporteringskrav enligt CSRD på väg att skjutas upp

Senarelagda CSRD-regler: Så ska du tolka EU-kommissionens besked